Autónomos, tipos, obligaciones, alta, baja, características

Índice

¿Qué es un autónomo?

Un autónomo, empresarios individuales o trabajadores por cuenta propia, es aquella persona física que realiza de forma habitual, personal, directa una actividad económica o profesional con fines lucrativos, sin un contrato de trabajo que lo vincule a trabajar por cuenta de un empleador.

Regulación: Se encuentra regulada en dos leyes fundamentales

- Ley 20/2007 de 11 de julio del Estatuto de Trabajador Autónomo,

- Ley 6/2017, de 24 de octubre, de Reformas Urgentes del Trabajo Autónomo.

Importante: Los autónomos son una forma jurídica válida para la puesta en marcha de una actividad económica, pero debemos saber que no cuenta con personalidad jurídica propia. Esto afecta a muchas características de la figura, pero fundamentalmente al ámbito de las responsabilidades frente a las deudas generadas por la actividad ya que no habrá diferenciación entre el patrimonio empresarial y el personal.

¿Cuántos autónomos hay España?

Si contamos como autónomos a todas las personas que están dados de alta en el RETA Régimen Especial de Trabajadores Autónomos o en el SETA, Sistema Especial para Trabajadores por Cuenta Propia Agrarios en España contamos con cerca de 3.200.000.

Sin embargo, para muchos, aunque englobados en la misma forma jurídica, los autónomos societarios, no se consideran autónomos con actividad propia, en España hablamos de 1.900.000 autónomos al excluir los autónomos societarios, unos 1.300.000.

Los autónomos son la forma jurídica más importante en España, hablamos del 55% de todo el tejido empresarial, seguidos de las sociedades limitadas.

¿Cuántos regímenes de autónomos hay y que Tipos de autónomos podemos encontrar?

Englobados en la forma jurídica del autónomo hay diferentes tipos muy heterogeneos, con características diferentes, obligaciones específicas e incluso cotizaciones a diferentes sistemas dentro del RETA.

Podemos dividir a los autónomos en 5 regímenes y 9 tipos.

Los regímenes de autónomos diferenciados por la administración son:

- Trabajadores autónomos

- Freelance o profesionales autónomos

- Autónomos societarios

- Autónomos económicamente dependientes

- Autónomos agrarios

Tipos de autónomos

- Trabajador Autónomo.- cotizan en actividades empresariales del impuesto de actividades económicas o en el grupo especial de artistas y deportistas.

Son los pequeños comercios, taxistas, peluqueros, talleres mecánicos, restaurantes, bares, etc.. y las personas dedicadas a actividades relacionadas con actividades artísticas, deportivas o taurinas.

- Profesionales Autónomos.- cotizan en actividades profesionales del impuesto de actividades económicas.

Hablamos de profesionales liberales que trabajan por cuenta propia, hablamos de arquitectos, abogados, médicos, etc ..

Los autónomos profesionales pueden estar obligados a la colegiación en algunos epígrafes específicos, otros autónomos profesionales no, publicistas, maquilladores, traductores…

- Autónomos Societarios.- son personas que, debido a su actividad y porcentaje de participación en una sociedad, deben estar dados de alta en el RETA como autónomos.

Normalmente son los administradores y gestores de sociedades mercantiles.

- Autónomos Económicamente Dependientes TRADE.- autónomos que independientemente del epígrafe en el que están inscritos en el IAE, cumplen las siguientes condiciones:

- Más del 75% de los ingresos son de un mismo pagador.

- No contar con trabajadores, ni subcontratar la actividad con terceros.

- Disponer de las herramientas y el material para realizar la actividad

- Con capacidad para organizar su propia actividad.

- Facturar en función de resultados.

- No disponer de local, oficina o despacho abierto al público.

- Tener el contrato TRADE registrado.

- Autónomos Agrarios.- son los autónomos que cotizan en actividades agrícolas en el impuesto de actividades económicas, desde el 2008 cuenta con un régimen especial de cotización, el SETA, Sistema Especial para Trabajadores por Cuenta Propia Agrarios.

- Autónomos colaboradores.– También conocidos como autónomos familiares ya que son autónomos que dependen de otro autónomo que debe ser familiar directo que convivan en el mismo domicilio y que no trabaje por cuenta ajena.

- Socios Comuneros y de sociedades civiles irregulares.- como socios de estas entidades tendrán la categoría de autónomos y deberán presentar diferentes modelos por la imputación del IRPF de las mismas.

- Socios trabajadores de cooperativas.- siempre que la cooperativa se haya decidido por el régimen de autónomos para sus socios.

- Socios industriales de sociedades regulares colectivas y de sociedades comanditarias

¿Características de los autónomos?

Los autónomos, de cualquiera de los regímenes o tipos, tienen algunas características en común:

- Control de su actividad.- por definición un autónomo debe ser libre para gestionar su actividad, sin embargo algunos tipos, como los autónomos colaboradores, los cooperativistas, están supeditados a la organización de otro autónomo u organización.

- SIN personalidad jurídica propia, el autónomo, en su persona, es el responsable de su actividad, sin contar con el paraguas de una entidad superior, de nuevo con excepciones, los autónomos societarios, los colaboradores, los cooperativistas..

- NO hay separación patrimonio personal del profesional, el autónomo, en el caso de desarrollar una actividad, responderá con su patrimonio presente y futuro de las deudas de la misma.

- Sin proceso de constitución, solo alta. No hay coste y solo trámites administrativos de alta.

- No requiere aportación de capital, no se requiere ninguna aportación inicial para comenzar la actividad.

Ventajas e Inconvenientes del autónomo

Como cualquier forma jurídica, la del autónomo tiene también ventajas e inconvenientes que conviene conocer en profundidad para poder tomar una decisión informada en la elección de la mejor opción para nuestro proyecto de emprendimiento.

Ventajas de un autónomo

- Velocidad puesta en marcha.- No requiere constitución y en pocas horas podemos darnos de lata en Hacienda y Seguridad social y comenzar la actividad.

- Gestión simplificada.- El autónomo toma las decisiones en su negocio y la gestión contable y fiscal está más simplificada que en otras formas jurídicas.

- No hay capital inicial.- El autónomo no deposita un capital inicial para comenzar su actividad.

- Flexibilidad.- esta figura permite adaptarse a las necesidades del negocio rápidamente, sin obligaciones registrales o procesos que encarezcan y retrasen el proceso.

- Cierre rápido y sin costes.- el cierre de actividad y la baja como autónomos se puede producir en horas y sin costes vinculados.

- Es la forma que requiere menos gestiones y trámites legales, lo que abarata los costes de asesoramiento.

Inconvenientes figura del autónomo

- Responsabilidad ilimitada, el autónomo es una figura sin personalidad jurídica propia, no existiendo diferenciación entre el patrimonio personal y el empresarial. El autónomo serás responsable de las deudas de su actividad con su patrimonio presente y futuro.

- Tributación por IRPF, tributar por IRPF supone hacerlo por un impuesto progresivo, cuanto más se gana, MAS PORCENTAJE, se paga de IRPF, no solo más dinero. En ciertos niveles de ingresos la presión fiscal es inferior en otras formas jurídicas.

- Planificación Fiscal, El autónomo se liquida de manera anual y no “recuerda” resultados más allá de estos periodos anuales. No es posible una planificación fiscal que permita compensar pérdidas de años anteriores.

- Sin socios, el Autónomo no puede tener socios directamente, lo podría hacer mediante otras formas jurídicas, por ejemplo las Comunidades de Bienes o las Sociedades Civiles, pero como forma jurídica, no admite otros socios. Esto dificulta posibles vías de financiación, así como acometer proyectos complejos.

- Imagen en el mercado, la imagen del autónomo está peor considerada para proveedores, clientes, bancos, etc.. Aunque no tiene por qué ser real, esta figura se considera más personal y con menor estructura y garantías que otras formas jurídicas.

Cotización Seguridad Social

La gran mayoría de los autónomos cotizan en el RETA, el Régimen Especial de los Trabajadores Autónomos, pero hay excepciones, desde los autónomos profesionales que tiene sus propios sistemas de cotización hasta los autónomos agrarios que cotizan en el SETA, Sistema Especial para Trabajadores por Cuenta Propia Agrarios.

Pero además, según el tipo de autónomo, también encontramos diferencias en las cotizaciones que se realizan en el RETA, no tiene la misma cotización mínima un autónomos societario que un autónomo empresarial.

¿Cómo se calcula la cotización del autónomo al RETA?

Lo fundamental para poder calcular la cuota de cotización del autónomo a la Seguridad social es la base de cotización.

Según la base de cotización que elijamos podremos calcular, a través del tipo de cotización, la cuota que deberemos pagar como autónomos cada mes.

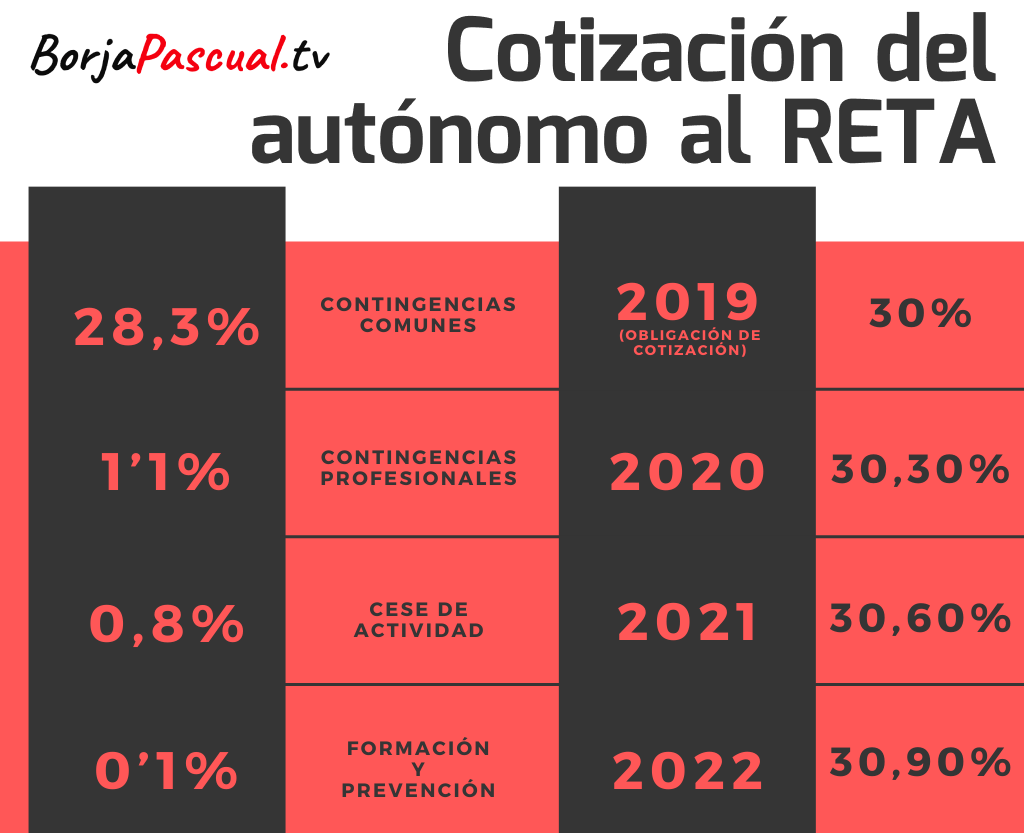

Hasta el 2019, el autónomo podía elegir cotizar o no por ciertas prestaciones, cotización por contingencias profesionales, por cese de actividad. Sin embargo ahora esta cotización, prácticamente para todos los autónomos, ha pasado a ser obligatorio.

- 28,3% por las contingencias comunes

- 1’1% por contingencias profesionales

- 0,8% para cese de actividad

- 0’1% para Formación y Prevención

La evolución de tipo de cotización:

- 2018 Tipo de cotización 29,80%

- 2019 Tipo de cotización 30% (obligación de cotización)

- 2020 Tipo de cotización 30,30%

- 2021 Tipo de cotización 30,60%

- 2022 Tipo de cotización 30,90%

El autónomo puede elegir la base de cotización, desde un mínimo a un máximo que este 2021 están en:

Base Mínima: 944,4 euros. | 1.214,10 euros (societarios)

Base Máxima: 4.070,1 euros.

¿Cuál es la cuota de autónomos a la seguridad Social?

Debido a la pandemia la subida prevista en la Cuota de la Seguridad social se ha congelado hasta el 1 de junio de 2021, así salen dos cuotas, mínimas y máximas.

2021 hasta el 1 de junio autónomo: 30,3%

- Base mínima (944,4€): 286,1 euros al mes.

- Base mínima Societarios (1.214,10€): 367,87€ al mes.

- Base máxima (4.070,1 euros): 1.233,2€ mensuales.

2021 hasta el 1 junio autónomos societarios: 30,6%

- Por base mínima (944,4€): 289euros al mes.

- Por base mínima Societarios (1.214,10€): 371,51€ al mes.

- Por base máxima (4.070,1 euros): 1.245,45€mensuales.

Cuota Bonificada Nuevos autónomos

La mayoría de los autónomos creen que la tarifa pana por nuevo autónomo solo afecta a quienes eligen la base de cotización mínima, pero no es exactamente así.

Desde el 1 de enero de 2019 la tarifa plana para nuevos autónomos tiene 80% de bonificación sobre la base mínima, todo lo que supere esta base mínima irá sin bonificación.

Las condiciones exactas son:

- Primeros 12 meses: La bonificación es del 80% de reducción de la cuota.

- Meses 12 a 18: 50% de reducción de la cuota.

- Meses 18 a 24: 30% de reducción de la cuota.

El principal requisito para poder acceder a estas bonificaciones es no haber estado de alta como autónomo en los dos años anteriores.

Tributación del autónomo IRPF actividad

Los autónomos tributan por el IRPF, Impuesto sobre la Renta de las Personas Físicas, un impuesto progresivo en el que se paga mayor porcentaje en función del rendimiento neto.

Dentro del colectivo de autónomos hay diferentes sistemas de tributación:

- Estimación directa, autónomos que facturan más de 600.000 euros al año

- Estimación directa simplificada, autónomos que facturan menos de 600.000 euros al año

- Estimación Objetiva o módulos.

En estimación directa tenemos dos casos principales:

- El autónomo retiene cada trimestre el 20% del rendimiento neto de la actividad a cuenta del resultado de la declaración de la renta.

- Si el autónomo es profesional y retiene en más del 70% de sus facturas, no liquidará trimestralmente. El autónomo profesional en el año de alta y los dos siguientes retiene un 7%, para después pasar a una retención del 15%.

En estimación Objetiva, módulos, la cantidad a liquidar cada trimestre es una cuota fija que se calcula por epígrafe en base a diferentes factores del negocio.

Obligaciones Fiscales de los autónomos

Los autónomos deben pagar IRPF por su actividad y el IVA si actividad no está exenta de este impuesto indirecto.

- IRPF, tres modalidades, estimación directa, estimación directa simplificada o estimación objetiva, los módulos.

- IVA, impuesto indirecto que grava el consumo y que recae sobre el consumidor final. El autónomo actúa como intermediario en la cadena de consumo.

Que modelos debe presentar el autónomo

El autónomo deberá presentar los modelos trimestrales y anuales de sus obligaciones fiscales, IRPF de la actividad e IVA, pero además, otra serie de modelos dependientes de la naturaleza del autónomo, su actividad o sus circunstancias concretas.

Declaraciones Mensuales o trimestrales

- Modelo 303 del IVA.- Este modelo de presentación mensual o trimestral, según las circunstancias del autónomo, sirve para realizar la declaración de IVA. Si eres autónomo en módulos presentaras la parte correspondiente al régimen simplificado del IVA.

- Modelo 130 o 131.– IRPF de la actividad económica, si el autónomo esta en estimación directa presentará el 130 y si esta en objetiva o módulos el 131.

- Modelos 111 y/o 115.- IRPF de retenciones e ingresos a cuenta, bien por retenciones a trabajadores y profesionales, modelo 111, bien por retenciones al alquiler, modelo 115

- Modelo 349.- Operaciones intracomunitarias IVA.

- Otros modelos.- Por circunstancias del autónomo, su actividad o su tipología puede tener obligación de presentación de otros modelos.

Declaraciones anuales

- Resúmenes anuales de los mensuales o trimestrales

- Modelo 390, Anual de la declaración de IVA

- Modelo 100, Anual del IRPF (la declaración de la renta)

- Modelo 190, Anual retenciones e ingresos a cuenta de trabajadores y profesionales.

- Modelo 180, Anual retenciones al alquiler

- Modelo anuales adicionales

- Modelo 347, Declaración Anual de operaciones con terceros

Obligaciones Contables de autónomos

Dependiendo de la actividad del autónomo tendrá obligación de confeccionar y mantener una serie de libros contables. Fundamentalmente hablamos de obligación de llevanza de los libros de IRPF y de los libros de IVA

Registro contable de Ingresos y gastos

Se registrarán los ingresos y gastos derivados del desarrollo de la actividad del autónomo.

Ingresos

Los ingresos deberán anotarse en:

- Libro de registro de facturas emitidas.- La información a recoger en este libro es:

- Numero de factura

- Fecha Factura

- Destinatario Factura (NIF/CIF y nombre apellidos o razón social)

- Base Imponible

- Tipo de IVA (4%, 10%, 21%)

- Importe del IVA

- Importante, la numeración de las facturas debe ser continua e incremental y no se permitirán saltos ni duplicados

- Libro de registro de Ventas e ingresos.- Libro obligatorio para autónomos en estimación directa simplificada, se aporta información de las ventas con factura y otros ingresos.

- Numero de anotación

- Fecha Operación

- Concepto e importe separando el IVA

Gastos

Los gastos deberán anotarse en:

- Libro de registro de facturas recibidas.- La información a recoger en este libro es:

- Numero de factura

- Fecha Factura

- NIF/CIF y nombre apellidos o razón social

- Base Imponible

- Tipo de IVA (4%, 10%, 21%)

- Importe del IVA soportado

- Libro de registro de Bienes de Inversión.- Consideraremos Bien de Inversión, los bienes adquiridos que servirán a la actividad durante más de un ejercicio, con un importe superior a los 3.000€.

- Para el IRPF deberemos llevar control del Inmovilizado, bienes con coste superior a los 300€

- Los datos a recoger son:

- Bienes individualizados

- Identificación de las facturas

- Fecha comienzo utilización, prorrata definitiva y regularización anual.

- Libro de registro de Compras y Gastos.- Todas las compras con factura, así como los gastos que no la tengan, usando otros documentos como justificantes.

Los datos a recoger:

- Numero del recibo

- Fecha del gasto

- Proveedor

- Importe del gasto con el Iva separado

- Concepto

Obligaciones Laborales de un autónomo

Los autónomos que contraten personal tendrán las mismas obligaciones que el resto de formas jurídicas con capacidad de contratación, son las siguientes:

- Obtener el Código de Cuenta de Cotización (CCC), si es la primera vez que contratamos o estamos abriendo un nuevo centro de trabajo .

- Afiliación SS de los trabajadores, además, si el trabajador no está afiliado a la SS, es obligación del autónomo realizar el trámite administrativo de afiliación del trabajador y la obtención del Número de Seguridad social del mismo.

- Altas y bajas, todos los procesos de alta y baja de trabajadores así como las variaciones de los datos deberán ser comunicados a la seguridad social.

- Registro contratos de trabajo en el SEPE, Servicio de Empleo Público Estatal.

- Pago de Cotizaciones, el empresario autónomo es el responsable de ingresar la cotización de sus trabajadores en la Seguridad Social.

Obligaciones Censales

Como el resto de empresarios, el autónomo antes de comenzar su actividad, debe inscribirte en la Agencia Tributaria y solicitar su alta en el censo de empresarios, profesionales y retenedores mediante el modelo 036 o el simplificado 037 si cumples con las especificaciones de este modelo.

La Agencia Tributaria te asignará un Numero de Identificación Fiscal, qué, en el caso de los autónomos, coincidirá con tu número de DNI.

El modelo 037 es la versión simplificada del modelo 036 y podrá utilizarlos las personas físicas siempre y cuando no estén incluidos en los regímenes especiales del IVA (agricultura, ganadería y pesca o de recargo de equivalencia), ojo con excepción del simplificado, ni figuren en el registro de devolución mensual (REDEME), el de operadores intracomunitarios, o el de grandes empresas.

En modelo 036 o 037 el autónomo deberá elegir uno de los epígrafes del IAE, Impuesto de Actividades Económicas, el que mejor se ajuste a su negocio, así como especificar los impuestos por los que tributaras en función de tu actividad empresarial específica.

Otras Obligaciones

Según la actividad del autónomo otras obligaciones se sumarán a las que ya hemos repasado en los apartados anteriores.

- Licencia de apertura y actividad

- Certificado Digital

- LOPD, Ley Orgánica de Protección de datos

- LSSI, Ley de Servicios de la Sociedad de la Información y del Comercio Electrónico

¿Cuánto hay que pagar por ser autónomo?

Como ya sabes hay diferentes tipos de autónomos con obligaciones particulares, unos cotizan más que otros, otros no liquidan modelos trimestrales, es una forma jurídica muy heterogénea pero haremos el ejercicio con los autónomo en estimación directa simplificada, que son el colectivo más numeroso.

- Cotización a la Seguridad Social.- Los autónomos deben pagar su cuota en el RETA. Se puede elegir la base de cotización entre un mínimo y un máximo.

- Los autónomos deben retener IRPF de su actividad para, posteriormente en la declaración de la RENTA liquidar el impuesto.

- IRPF estimación directa

- Empresariales, 20% del rendimiento neto Trimestral

- Profesionales, retiene en las facturas, nuevos autónomos el 7%, resto 15%. (si más del 70% de la facturación es con retención en factura no liquidaran retenciones trimestrales)

- IRPF estimación objetiva, el importe fijo de IRPF que marque la fórmula de nuestros módulos

- IRPF estimación directa

Hay otras obligaciones, como la liquidación del IVA, de las retenciones a trabajadores y profesionales, o las retenciones al alquiler que, aunque su liquidación son obligación del autónomo, este actúa como un mero intermediario y no graba la actividad del autónomo.

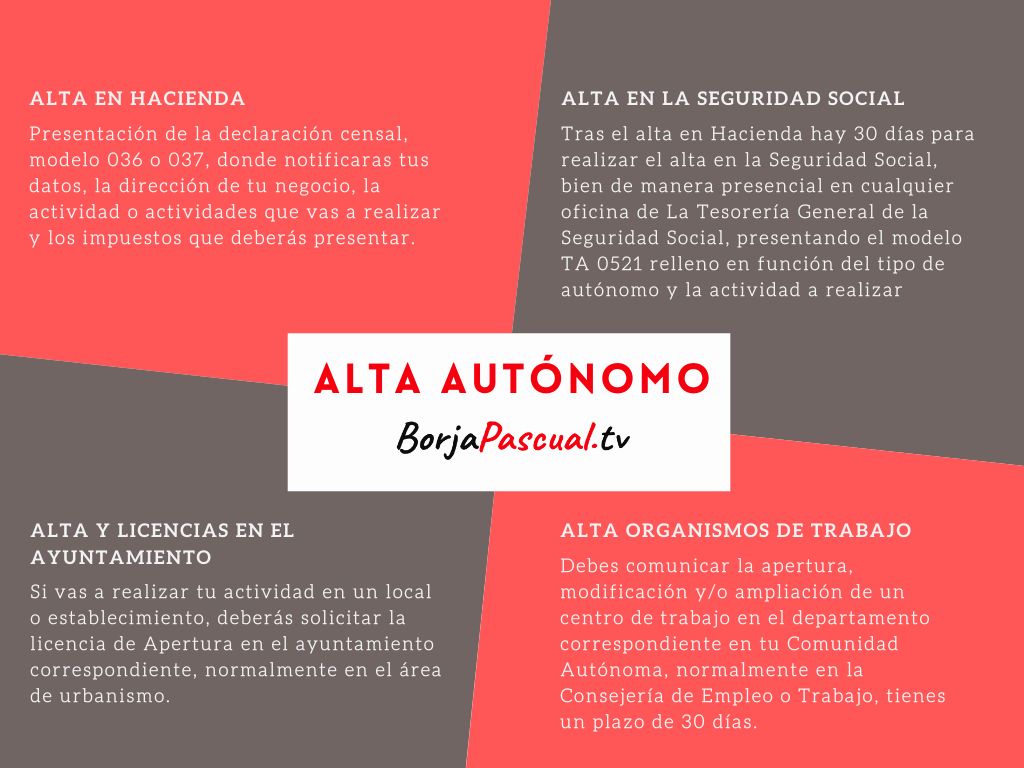

Alta de un Autónomo

Los trámites necesarios para darse de alta como autónomo son fundamentalmente dos, el alta en hacienda y el alta en la Seguridad Social, pero si la actividad se realiza en un local deberás también solicitar las licencias de apertura y/o la licencia de obra y si vas a contar con trabajadores a tu cargo, el alta ante los organismos de trabajo.

- Alta en Hacienda, antes de empezar la actividad deberás darte de alta en Hacienda con la presentación de la declaración censal, modelo 036 o 037, este último versión simplificada, donde notificaras tus datos, la dirección de tu negocio, la actividad o actividades que vas a realizar y los impuestos que deberás presentar.

- Alta en la Seguridad Social, una vez tengamos el alta en hacienda dispondremos de 30 días para realizar el alta en la Seguridad Social como autónomo, bien de manera presencial en cualquier oficina de La Tesorería General de la Seguridad Social, por internet con certificado digital o DNI electrónico o a través de un centro PAIT.

Deberás presentar el modelo TA 0521 y rellenarlo en función del tipo de autónomo y según la actividad a realizar.

- Alta y licencias en el Ayuntamiento, si vas a realizar tu actividad en un local o establecimiento, deberás solicitar la licencia de Apertura en el ayuntamiento correspondiente, normalmente en el área de urbanismo.

Si vamos a realizar algún tipo de obra de acondicionamiento del local o establecimiento, deberemos solicitar la correspondiente Licencia de Obra.

- Alta Organismos de Trabajo, debes comunicar la apertura, modificación y/o ampliación de un centro de trabajo en el departamento correspondiente en tu Comunidad Autónoma, normalmente en la Consejería de Empleo o Trabajo, tienes un plazo de 30 días.

Baja de autónomos

Para realizar la baja como autónomo deberás tramitarla en Hacienda y Seguridad Social de manera separada.

La baja en Seguridad Social se realiza mediante el modelo TA.0521.

Para tramitar la baja en Hacienda debes utilizar el modelo 036 o 037 y solicitar la baja en todas las actividades en las que estuviera dado de alta.

Video Tutorial AUTÓNOMOS

Todo lo que necesitas saber sobre los autónomos en menos de 60 minutos.

Últimos artículos

Tarifa reducida autónomos 2023, las nuevas condiciones en el RETA

Una de las consecuencias del cambio de sistema de cotización para 2023, es la desaparición de la “tarifa Plana” y la implantación de la “Tarifa Reducida” para nuevos autónomos. Así pues, todos los autónomos que solicitaron la tarifa plana antes del 2023, seguirán...

Obligados al alta Seguridad Social como autónomos, al RETA

Los obligados a darse de alta en la Seguridad Social, SS en el RETA, son los conocidos como AUTÓNOMOS. Los autónomos, además de sus obligaciones tributarias, tienen obligaciones de cotización a la seguridad social y lo hacen en el RETA, Régimen Especial de...

¿Qué es un AUTÓNOMO EMPRESARIAL? características y requisitos

Dentro de la forma jurídica del autónomo nos encontramos con el autónomo Empresarial, forma jurídica para pequeños negocios. ¿Qué es un autónomo Empresarial? Un autónomo empresarial es el autónomo cuya actividad está incluida en el listado de actividades...

CONSTITUIR o CREAR una Sociedad Civil. S.C.

Constituir una sociedad civil no es tan complicado como otras formas jurídicas, pero si debemos seguir una serie de pasos para hacerlo correctamente. La sociedad civil es una de las formas jurídicas que podemos elegir para un proyecto empresarial, tiene algunas...

CONSTITUIR o CREAR una Comunidad de Bienes. CB

Constituir una comunidad de bienes no es tan complicado como otras formas jurídicas,, pero si debemos seguir una serie de pasos para hacerlo correctamente. La comunidad de bienes es una de las formas jurídicas que permite nuestro ordenamiento jurídico para desarrollar...

¿Qué son los AUTÓNOMOS AGRARIOS? características y requisitos

Los autónomos Agrarios son un tipo de autónomos muy particulares, tanto que tienen su propio Régimen Especial para cotizar a la Seguridad Social, el SETA. ¿Qué son los autónomos agrarios? Los autónomos agrarios, o autónomos en el Régimen Especial Agrario es el...

PLURIACTIVIDAD, trabajador por cuenta AJENA y AUTÓNOMO

La pluriactividad se produce cuando una misma persona trabaja por cuenta ajena y además, está dado de alta en el RETA como autónomo. ¿Qué es la Pluriactividad? La pluriactividad es la situación que se produce cuando una persona cotiza de manera simultánea en más de...

AdSense de GOOGLE, fiscalidad y obligaciones en España 2021

Las obligaciones y fiscalidad Google AdSense son una de las dudas más habituales cuando se emprende un negocio web o se abre un canal de Youtube monetizado, pero… ¿Qué es Adsense de Google? AdSense es la plataforma de Google que permite la monetización a creadores de...

BAJA PATERNIDAD Autónomo, condiciones y prestaciones

La baja por paternidad del autónomo ha evolucionado mucho durante los últimos años hasta llegar a equipararse en muchos aspectos a la baja por maternidad ¿Qué es la baja por paternidad del autónomo? Como los trabajadores por cuenta ajena, los autónomos tienen derecho...

Mas términos relacionados con los Autónomos, empresarios individuales o trabajadores por cuenta propia

Más información relacionada con los autónomos y su forma jurídica

Tarifa reducida autónomos 2023, las nuevas condiciones en el RETA

Los autónomos Agrarios son un tipo de autónomos muy particulares, tanto que tienen su propio Régimen Especial para cotizar a la SS, el SETA.

Obligados al alta Seguridad Social como autónomos, al RETA

Los autónomos Agrarios son un tipo de autónomos muy particulares, tanto que tienen su propio Régimen Especial para cotizar a la SS, el SETA.

¿Qué es un AUTÓNOMO EMPRESARIAL? características y requisitos

Los autónomos Agrarios son un tipo de autónomos muy particulares, tanto que tienen su propio Régimen Especial para cotizar a la SS, el SETA.

CONSTITUIR o CREAR una Sociedad Civil. S.C.

Constituir una sociedad civil no es tan complicado como otras formas jurídicas, pero si debemos seguir una serie de pasos para ..

CONSTITUIR o CREAR una Comunidad de Bienes. CB

Constituir una comunidad de bienes no es tan complicado como otras formas jurídicas,, pero si debemos seguir una serie de pasos para ..

¿Qué son los AUTÓNOMOS AGRARIOS? características y requisitos

Los autónomos Agrarios son un tipo de autónomos muy particulares, tanto que tienen su propio Régimen Especial para cotizar a la SS, el SETA.

PLURIACTIVIDAD, trabajador por cuenta AJENA y AUTÓNOMO

La pluriactividad se produce cuando una misma persona trabaja por cuenta ajena y además, está dado de alta en el RETA como autónomo.

BAJA PATERNIDAD Autónomo, condiciones y prestaciones

La baja por paternidad del autónomo ha evolucionado mucho durante los últimos años hasta llegar a equipararse en muchos aspectos a la baja

PROFESIONAL Autónomo , tipos, obligaciones, características

El profesional autónomo es una forma jurídica del autónomo, cuentan con una serie de características diferenciadoras del resto de autónomos

Obligaciones fiscales para autónomos y pymes en el tercer trimestre

Ya estamos en Octubre y han llegado las obligaciones fiscales para pymes y autónomos del tercer trimestre, la obligación de presentar los ..

Lista de reproducción en YOUTUBE sobre Autónomos

Características, tipos, obligaciones, mitos, procedimientos del trabajador por cuenta propia o empresario individual