La fiscalidad y obligaciones del dropshipping

Las obligaciones que surgen del Dropshipping son todavía difusas debido a que es un modelo de negocio relativamente nuevo. Por ello, como la fiscalidad todavía no está clara al respecto, venimos a desmentir una serie de mitos que se han generado entorno al Dropshipping.

Antes de entrar en materia, es necesario desmitificar el rumor que circula acerca de que si no ingresamos el salario mínimo interprofesional, no es necesario darse de alta como autónomos en el RETA. Sobre este tema ya escribimos un artículo más específico por lo que, si no lo habéis leído, os dejamos aquí el enlace.

Además, si todavía no sabéis qué es el Dropshipping, también podéis leer la entrada que hicimos al respecto de esta nueva forma de negocio que tan de moda se está volviendo en los últimos años debido a las ventajas que ofrece. Y precisamente porque se está convirtiendo en un modelo de negocio tan común, es necesario conocer la fiscalidad y obligaciones que tienen estos empresarios.

Índice

La fiscalidad del Dropshipping

La fiscalidad en cuanto a este modelo de negocio es todavía difusa. Por ello, es necesario aclarar una serie de cuestiones para entender mejor cuáles son las obligaciones que tienen los dueños de un negocio de estas características.

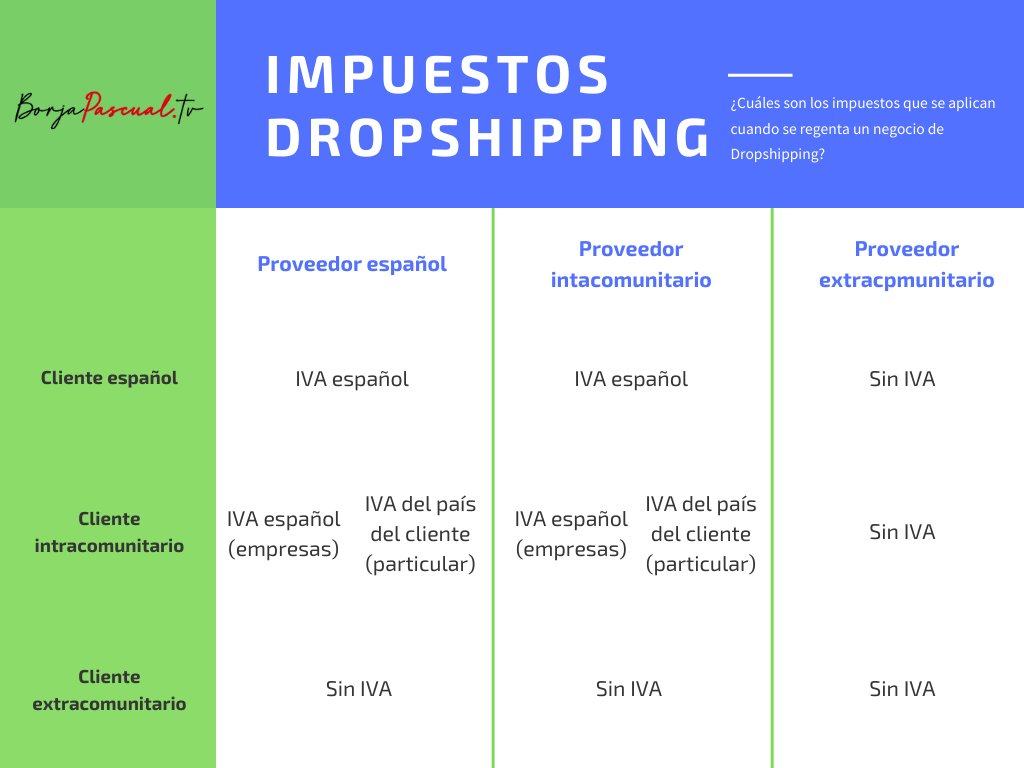

En primer lugar encontramos el tema IVA, ya que, al ser un negocio online, no queda claro que impuesto se aplica, si el del país en el que está registrada la empresa, el del país desde el que está registrado el proveedor de los productos o el del país desde el que se realiza la compra. Por tanto, podemos establecer una clasificación:

Si el proveedor es de España, se pueden dar tres posibilidades. En primer lugar, si el cliente también es español, éste pagará IVA español. En segundo lugar, tenemos a los clientes intracomunitarios, y pueden darse dos alternativas: El cliente es una empresa y, por lo tanto, se aplica IVA español. El cliente es un particular al que se le aplicará el IVA de su país. En último lugar, un cliente extracomunitario no abonará ningún tipo de impuesto.

Si el proveedor es intracomunitario, también se pueden dar tres posibilidades. La primera de ellas es que el cliente sea español: En este caso, pagarán en función del IVA de España. Si los clientes también son intracomunitarios, se pueden dar dos posibilidades (al igual que sucede cuando el proveedor es español): Los clientes que sean una empresa abonarán el IVA de España. Por su parte, a un particular se le abonará el IVA de su país. Con los clientes extracomunitarios ocurre lo mismo que en el caso anterior, no pagarán IVA.

Finalmente, para proveedores extracomunitarios tenemos tres posibilidades que se resumen fácilmente. Ya sea un cliente español, intracomunitario o extracomunitario, ninguno de ellos pagará IVA. Sin embargo, el cliente final debe conocer que el artículo adquirido procede de una importación porque existe la posibilidad de que el producto sea parado en aduanas y, en esta situación, tenga que ser él mismo el que abone la cuantía de los aranceles correspondientes.

En cualquier caso, si esta parte resulta un tanto farragosa, también lo explicamos gráficamente para que sea más sencillo de entender.

*Esta información se aplica desde el punto de vista de una empresa de Dropshipping española

El pago de impuestos

Si somos autónomos o una comunidad de bienes, tendremos que abonar impuestos a través del IRPF y finalmente liquidar esta cantidad en Hacienda, reflejándolo en la declaración de la renta.

Por su parte, si somos una sociedad, todos estos impuestos irán a parar al impuesto de sociedades del mismo modo. La diferencia entre nuestros ingresos y nuestros gastos generará un rendimiento que, en última instancia tendremos que liquidar.

Por lo tanto, el Impuesto de Actividades Económicas (IAE), en el que tendremos que darnos de alta será el IAE 665. Por esta razón, es importante conocer el epígrafe del IAE 665, que habla del comercio al pormenor, por correo o por catálogo de productos diversos. Aunque éste es el epígrafe más utilizado, la naturaleza del producto puede hacer que nos acojamos a otros epígrafes que se ajusten mejor al negocio que regentamos.

En principio, con el IAE 665, podremos liquidar sin ningún tipo de problemas nuestros impuestos para un negocio de Dropshipping bien seamos autónomos, comunidad de bienes o una sociedad.

Vídeo

Si estás pensando en emprender y el modelo de negocio que has escogido es el Dropshipping, esperamos que este artículo te sea de gran ayuda a la hora de conocer todas las obligaciones que tendrás y cuál es la fiscalidad a la que tendrás que acogerte.

Como ya hemos comentado es una forma de comercio moderna, que está en auge debido a que no necesita una gran inversión inicial. Sin embargo, al ser relativamente novedosa, hay mucho desconocimiento al respecto y es necesario aclarar todas las incógnitas que surgen al respecto.

Además del artículo, como siempre, hemos preparado un vídeo en el que explicamos cuáles son estas obligaciones que tiene el Dropshipping así como los impuestos que hay que pagar. ¡No te lo pierdas!

Últimos artículos

Novedades para pymes y autónomos en 2021

En esta comunidad de emprendedores, comenzamos 2021 contándote las novedades más importantes para los autónomos y las pequeñas y medianas empresas. Muchas entraron en vigor el 1 de enero y otras lo harán en los próximos meses, según lo previsto. Son las siguientes:...

Multas para autónomos y pymes

Los autónomos están recibiendo graves multas, cuantiosas económicamente, por errores leves que no deberían suponer más de 20€ de sanción. Una vez que se da de alta, el autónomo empieza a tener una serie de obligaciones y, cuando rellena el modelo 036/037, comienza a...

Avalancha de devoluciones de bonificaciones de la Seguridad Social

Se está produciendo una avalancha en las devoluciones de las bonificaciones de la Seguridad Social por los ERTEs. El objetivo de estas devoluciones es que las empresas puedan despedir antes de los seis meses. La situación actual con los ERTEs, en la que se encuentran...

La Administración deniega el cese de actividad a la hostelería

La Seguridad Social ha aplicado un nuevo criterio para ahorrarse el tener que pagarle el cese de actividad al sector de la hostelería. No obstante, la presión realizada por asociaciones y colectivos ha permitido que la Administración modifique su parecer y sí dote de...

Los ERTEs por fuerza mayor y el pago de las cotizaciones a la Seguridad Social

Si sois autónomos, o tenéis una pyme, habíais solicitado ERTEs por fuerza mayor antes de octubre y, además, estos se mantienen, deberéis saber que tendréis que pagar las cotizaciones a la Seguridad Social de vuestros empleados puesto que se terminó el período de...

Los problemas del SEPE y sus consecuencias

El SEPE arrastró muchos problemas durante la primera ola de la pandemia para poder tramitar la avalancha de prestaciones que recibió. Después de varios meses, se esperaba que el procedimiento mejorase, ya que ya no existía el factor sorpresa. Sin embargo, ahora, en el...

Radiografía del tejido empresarial español actualmente

La situación del tejido empresarial español es crítica y las consecuencias empezarán a notarse a partir del próximo mes de noviembre. CEPYME ha hecho un estudio acerca del estado de las pequeñas y medianas empresas y las sensaciones no son positivas. En economía,...

Las mutuas comienzan a revisar los ceses de actividad

Las mutuas han comenzado a revisar los ceses de actividad solicitados el pasado mes de junio a través de los impuestos del tercer trimestre. Cuando se acordó esta prestación, se establecieron dos formas para acreditar que se estaban cumpliendo los requisitos par poder...

Se anuncia la nueva ley de igualdad salarial

Se ha anunciado la aprobación de la ley de la igualdad salarial que tiene como objetivo equiparar los salarios de hombres y mujeres que desempeñan las mismas funciones y labores profesionales. Sin embargo, por el momento, esta nueva ley únicamente va a afectar a menos...