Cómo rellenar el modelo 347 – Operaciones con terceros

El modelo 347 es un modelo anual en el que hay que declarar todas aquellas operaciones realizadas con proveedores y clientes que, durante el año anterior, hayan superado los 3.005,06€, IVA incluido. Si se ha sobrepasado esta cantidad con algún cliente o proveedor, estaremos obligados a presentar el modelo 347 al igual que estará obligado a hacerlo la otra parte para que Hacienda pueda comprobar si, efectivamente, ambos lados declaran las facturas emitidas y recibidas.

El plazo para ser presentado es hasta finales de febrero. Eso sí, ya se ha puesto en marcha una ley para adelantar los tiempos de presentación hasta enero, aunque, a pesar de estos intentos por parte de Hacienda, se sigue prorrogando hasta febrero. Se trata de un modelo informativo que hay que cuadrar por lo que, debido a la cantidad de trabajo que exige, es vital ese mes de diferencia con respecto al resto de modelos.

¿Quiénes están obligados a presentar el modelo 347?

Todas aquellas personas físicas (autónomos), jurídicas (empresas), estamentos públicos, privados y, en definitiva, todas aquellas entidades que ejerzan una actividad empresarial y que hayan realizado operaciones que superen los 3.0005.06€, incluyendo el IVA.

En este modelo hay cinco excepciones principales en las que no habrá que presentarlo:

- No llegar al límite de los 3.005,06€ en operaciones con proveedores y/o clientes. Además, es importante saber que esta cifra se reduce a los 300,51€ cuando se habla del cobro por cuenta de terceros de honorarios profesionales o de derechos de propiedad intelectual, industrial o de autor.

- Aquellos que no tengan domicilio fiscal en España.

- Las personas físicas o entidades que se encuentren bajo sistema de atribución de rentas por la conocida estimación objetiva o módulos y estén tributando en IVA simplificado, como la ganadería, pesca o aquellos que estén en recargo de equivalencias.

- Todos aquellos que hayan realizado operaciones que estén exentas de esta obligación según el artículo 33.2 del Real Decreto 1065/2007.

- Obligados tributarios que han de informar sobre las operaciones inscritas en el Libro de IVA, según el artículo 36 del Real Decreto 1065/2007.

Si estamos obligados a presentar este modelo y no lo hacemos, seremos sancionados con multas que oscilan entre los 300 y 20.000 euros y cuya suma dependerá de la cantidad de datos que dejamos sin declarar.

¿Qué tipo de operaciones se deben declarar en el modelo 347?

En este modelo se deberán presentar aquellas operaciones como:

- Entregas y adquisiciones de bienes y servicios, tengan o no exención de IVA. Estas operaciones se declararán en todos los casos, cuando superen la cifra de los 3.005,06€.

- Operaciones inmobiliarias.

- Subvenciones y ayudas no reembolsables.

- Arrendamientos no sujetos a retención, declarados en el modelo 180.

- Operaciones con entidades aseguradoras.

- Anticipos de clientes y proveedores.

Cómo rellenar el modelo 347

Declarante

En primer lugar, como en todo modelo, deberemos rellenar los datos identificativos correspondientes al declarante. Si se dispone de etiquetas identificativas, se pondrán en la casilla habilitada a tal efecto. Si no se especificarán el NIF o CIF, el nombre y apellidos o la razón social y el domicilio fiscal.

En el apartado relativo al ejercicio y modalidad de presentación habrá que declarar cuál es el año en el que estamos realizando la declaración y cómo se va a presentar el impuesto, si se va a hacer de forma impresa o si, por el contrario, se entregará a través de soporte, es decir, vía informática.

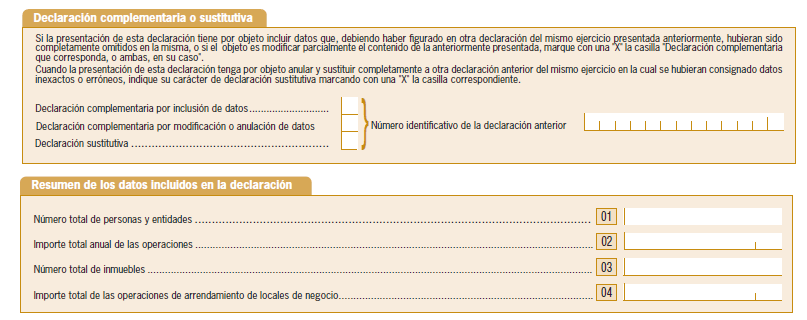

Declaración complementaria o sustitutiva

El segundo punto de este impreso corresponde a la declaración complementaria o sustitutiva. Habrá que indicar si el modelo se está presentando como una declaración que corrige a una anterior o si, por el contrario, lo hace para añadir información que faltó en algún anterior modelo. En cualquier caso, hay que señalar el número identificativo de la declaración previamente realizada.

Resumen de los datos incluidos en la declaración

En este apartado deberemos otorgar la información relativa al número de personas y entidades relacionadas en las hojas interiores del impreso o en el soporte y el importe total de las operaciones realizadas. Además, tendremos que especificar el número de inmuebles vinculados a la declaración así como el importe total de las operaciones realizadas en dichos inmuebles.

Son cuatro casillas que sirven como referencia para que la administración compruebe posteriormente si hemos declarado todo lo que hay que declarar.

Presentación en soporte colectivo

Rellenaremos el número total de declarantes incluidos en el soporte colectivo, en cada una de las hojas y el número identificativo correspondiente al presentador en cada una de las hojas.

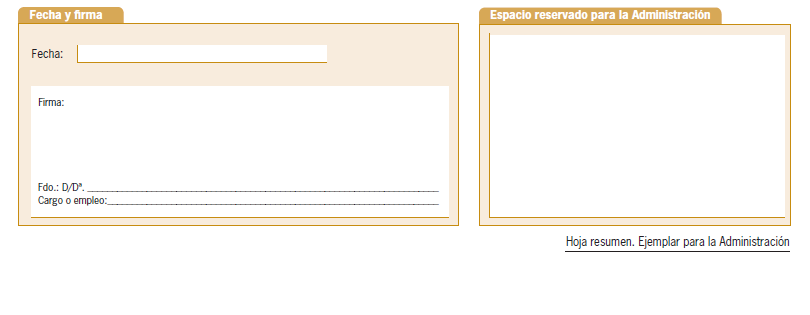

Fecha y firma

Lo más importante de este apartado, más allá de firmar el documento, es señalar si somos nosotros el declarante o quien presenta el documento es realmente un representante, ya sea individual o en representación colectiva.

Anexos

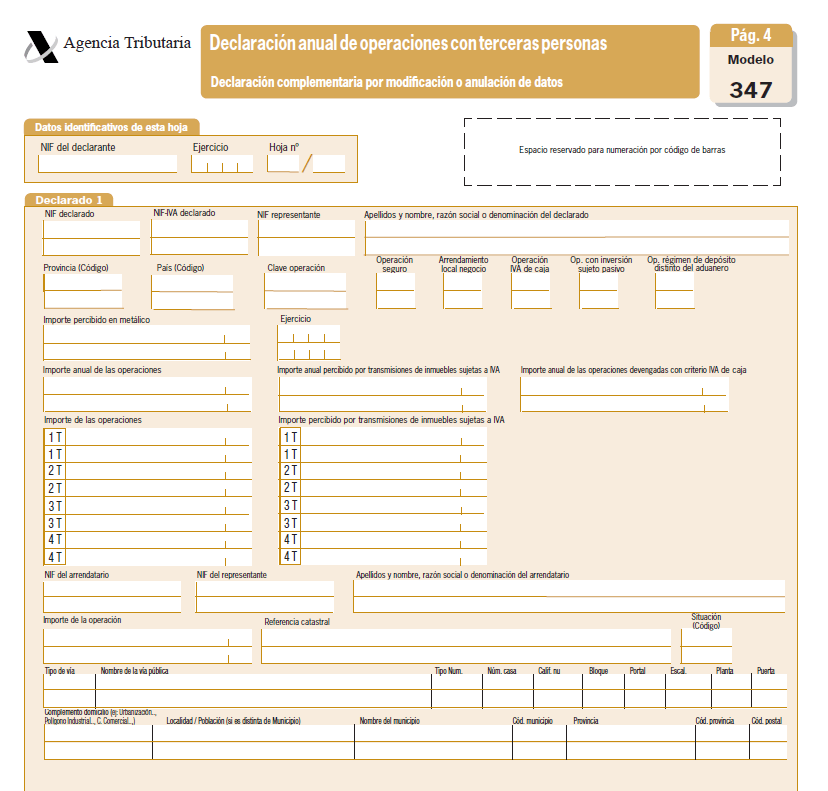

El primero de los anexos a rellenar es el de la relación de inmuebles, donde habrá que declarar todos aquellos arrendamientos que no tienen retención. Para ello proporcionaremos los datos personales del declarante, al igual que hicimos en el primer apartado del documento, en el que se solicitan los datos identificativos.

Posteriormente, en el punto inmediatamente inferior, el de «Declarado 1», es pertinente rellenar el NIF del arrendatario, el del representante si lo hubiese, apellidos, nombre, razón social y/o denominación del arrendatario. Además, es fundamental añadir el importe de la operación así como la referencia catastral, el código de provincia y la dirección completa del inmueble.

Repetiremos este proceso tantas veces como sea necesario, rellenando los posteriores declarados en función del número de inmuebles que poseamos.

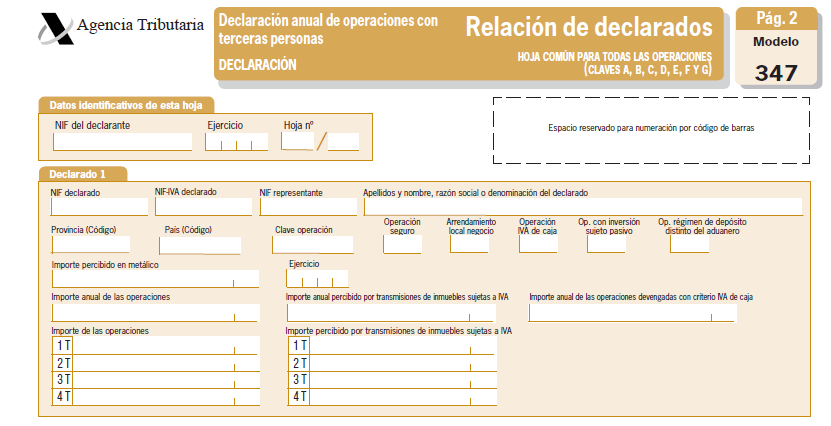

Declaración anual de operaciones con terceras personas

Otra vez deberemos rellenar los datos identificativos del declarante en esta hoja. Posteriormente pasaremos a facilitar el código de provincia, la clave código, el importe de las operaciones y especificar si se ha realizado una operación de seguro o un arrendamiento de local de negocio.

También repetiremos este proceso tantas veces como sea necesario, rellenando los posteriores declarados en función del número de operaciones que se hayan realizado.

Al final de cada hoja será necesario que realicemos un sumatorio de todas las operaciones que hemos declarado y así cuadrar que la declaración se ha realizado correctamente.

Vídeo

Ya hemos visto cómo rellenar el modelo 347, perteneciente a la declaración de operaciones con terceros que superen los 3.005,06€. Desde aquí recomendamos que, además de recopilar toda la información relativa a nuestra contabilidad, también la contrastemos con proveedores y clientes para que los datos que se presenten posteriormente, cuadren.

Para concluir con este artículo, y como siempre hacemos, hemos preparado un vídeo tutorial ilustrativo en el que explicamos más detalladamente la forma correcta de rellenar el 347 para que no tengáis ningún problema a la hora de presentarlo. ¡No dudéis en verlo!

Últimos artículos

Novedades para pymes y autónomos en 2021

En esta comunidad de emprendedores, comenzamos 2021 contándote las novedades más importantes para los autónomos y las pequeñas y medianas empresas. Muchas entraron en vigor el 1 de enero y otras lo harán en los próximos meses, según lo previsto. Son las siguientes:...

Cómo solicitar el paro online en el SEPE

La solicitud del paro online es una solución completamente necesaria para todos aquellos trabajadores que, por diferentes circunstancias dentro de la situación de crisis que se está viviendo, han visto como han perdido sus empleos o sus contratos no han sido...

Cómo rellenar el modelo 303 IVA Autónomos y PYMES

El modelo 303 es el modelo trismestral en el que le diremos a Hacienda cuál es el IVA repercutido y soportado derivado de nuestra actividad económica. La diferencia entre uno y otro determinará en que tengamos que abonar una cantidad de dinero a la Administración si...

Cómo rellenar el modelo 115 – Retenciones del IRPF para alquileres

El modelo 115 recoge las retenciones que practican empresarios y autónomos a la hora de alquilar locales, naves, talleres, etc. En la factura del alquiler se produce una retención que posteriormente hay que ingresar en Hacienda a cuenta del IRPF derivado del alquiler...

Cómo rellenar el modelo 190 – Resumen anual del modelo 111

El modelo 190 es el resumen anual del modelo 111. Es decir, el modelo de la retención e ingreso a cuenta del IRPF. El modelo 190 lo que hace es recoger todos los modelos 111 que se han ido presentado a lo largo del año, haciendo un resumen de toda la información que...

Cómo rellenar el modelo 111 – Retenciones e ingresos a cuenta del IRPF

El modelo 111 es el modelo de la retención e ingreso a cuenta del IRPF. Este documento debe ser presentado por todos aquellos que tienen que hacer estas retenciones, es decir, por empresarios o profesionales que tienen que hacer este tipo de facturas. Esta cuota,...

Cómo rellenar el TA0521 – El alta de autónomos en la Seguridad Social

El modelo TA051 de la Seguridad Social es el segundo paso que tendremos que realizar para darnos de alta como autónomos. Recordad que previamente debemos haber rellenado el modelo 037 para darnos de alta en Hacienda. Un proceso que ya explicamos aquí en su momento. A...

Cómo conseguir el CERTIFICADO DIGITAL en 3 sencillos PASOS

¿Quién no llegado a esperar horas en un organismo público para cumplir con una obligación o gestión administrativa? Con un certificado digital o electrónico evitarás todas esas esperas. Te contamos, en tres sencillos pasos, cómo obtenerlo para tu actividad como...

Cómo rellenar el modelo 036/037 – El alta de autónomos en la Agencia Tributaria

El alta como autónomo empieza en la Agencia Tributaria rellenando el modelo 036 o en su caso el 037 (versión simplificada del anterior). Te explicamos a continuación cómo rellenarlo y las formas que hay para presentarlo. Todo explicado de una manera fácil para que...