El alquiler turístico – Impuestos y obligaciones

El alquiler turístico es una práctica muy habitual en España para obtener unos ingresos extra gracias a segundas viviendas a las que no se les da un uso o disfrute personal. De hecho, mucha gente ve en el alquiler turístico un modelo de negocio, pero es importante conocer en qué casos hay que declarar IVA o sí hay que darse de alta como autónomo.

Las obligaciones del alquiler turístico

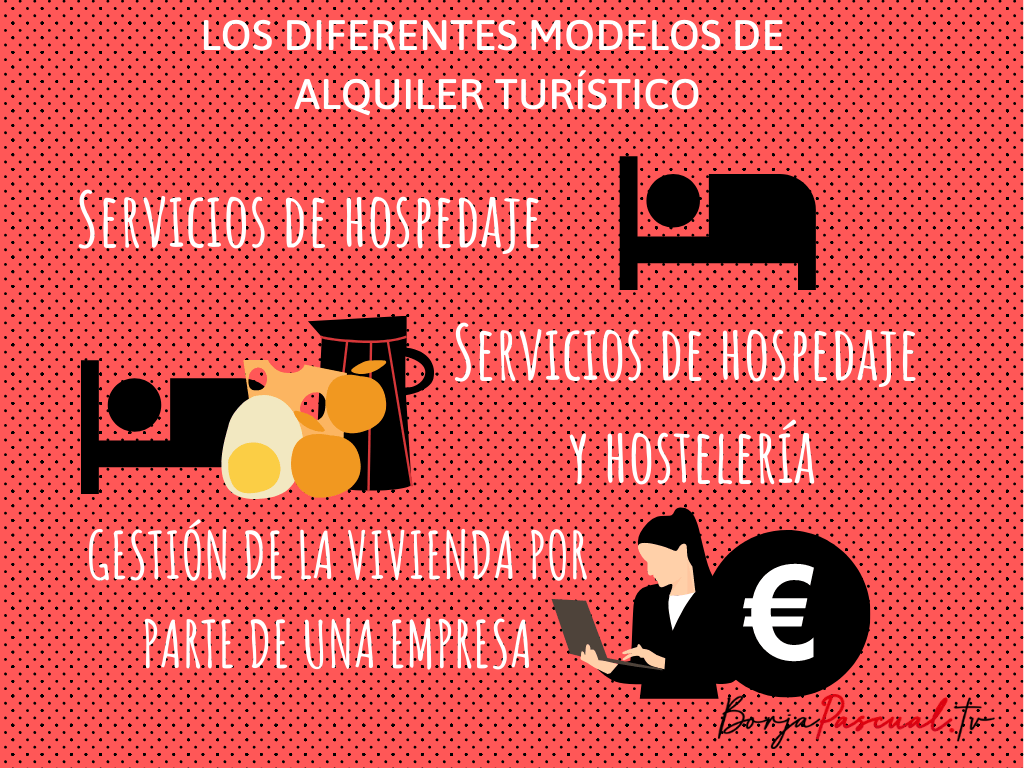

Para conocer cuáles son las obligaciones que tendrá todo aquél que alquile una vivienda con fines turísticos, vamos a diferenciar tres modalidades en las que hay que encuadrar esta práctica:

- Servicio de hospedaje sin servicio adicional: Es el momento en el que se pone la vivienda a disposición de un tercero sin dar ningún otro tipo de prestación.

- Con servicios adicionales: Existe la opción de ofrecer servicios extra como por ejemplo de limpieza o restauración. En ese caso se estaría ofreciendo un servicio de hospedaje y hostelería por lo que se entraría en otro modelo de negocio con otras obligaciones.

- Entregar la gestión de la vivienda: También hay posibilidad de alquilarle o cederle la gestión de la vivienda a una empresa que se ocupe de explotar el alquiler turístico del inmueble.

Estas tres opciones que comentamos, tienen obligaciones diferentes con modelos de tributación distintos.

Los diferentes modelos de alquiler turístico

Las obligaciones que existen en función del modelo en el que se encuentre el tipo de alquiler son las siguientes:

- Si se prestan servicios de hospedaje:

- Hay que darse de alta en el IAE 685: «Alojamientos turísticos extrahoteleros».

- Sujetos a IVA al realizar una actividad económica. Habrá que aplicar un 10% en las facturas emitidas.

- No hay sometimiento al ITP o Impuesto de Transmisiones Patrimoniales.

- Declaración del rendimiento de actividades económicas en el IRPF.

- Al estar realizando una actividad económica, será necesario registrarse como autónomos en la Seguridad Social

Nota: No se cuentan como servicios de hospedaje ni la limpieza previa ni posterior del inmueble.

- Si no se prestan servicios de hospedaje:

- Hay que darse de alta en el IAE 861.1: «Alquiler de viviendas».

- Exentos de emitir facturas que contengan IVA.

- Habrá que abonar el Impuesto de Transmisiones Patrimoniales en función de la tarifa correspondiente a la Comunidad Autónoma.

- Declaración de rendimientos de capital inmobiliario en el IRPF

- Alquiler a una empresa gestora:

- Alta en el IAE 861.1: «Alquiler de locales industriales y otros alquileres». Sí, es el mismo epígrafe que en el punto anterior.

- Sujetos a IVA. Habrá que aplicar un 21% de IVA en la factura que se le realice a la empresa gestora.

- No hay sometimiento al ITP.

- Declaración del rendimiento de actividades económicas en el IRPF.

Nota: La principal diferencia entre un alquiler sin servicios de hospedaje y un alquiler a una empresa gestora es que en el primero no se hay que emitir facturas con IVA y en el segundo sí habrá que hacerlo.

Vídeo

En resumen, estas son las tres maneras que hay de ofrecer un alquiler turístico. Y para ello hay que tener en cuenta los puntos más importantes. Si se prestan servicios de hospedaje, estaremos realizando una actividad económica y por ello habrá que darse de alta como autónomo en la Seguridad Social. Si no se prestan servicios de hospedaje, nos encontramos ante un alquiler de vivienda regular por lo que hay exención de IVA. Finalmente, si se le cede el inmueble a una empresa gestora, las facturas deberán llevar IVA.

Esperamos que este artículo os haya sido de utilidad para elegir la modalidad de alquiler que más conveniente os pueda resultar y así obtener unos ingresos extra o, porqué no, realizar una actividad económica independiente. En cualquier caso, si con el artículo no os ha resultado suficiente, como siempre, hemos preparado un vídeo en el que hablamos más en profundidad acerca de los alquileres turísticos.

Últimos artículos

Novedades para pymes y autónomos en 2021

En esta comunidad de emprendedores, comenzamos 2021 contándote las novedades más importantes para los autónomos y las pequeñas y medianas empresas. Muchas entraron en vigor el 1 de enero y otras lo harán en los próximos meses, según lo previsto. Son las siguientes:...

Multas para autónomos y pymes

Los autónomos están recibiendo graves multas, cuantiosas económicamente, por errores leves que no deberían suponer más de 20€ de sanción. Una vez que se da de alta, el autónomo empieza a tener una serie de obligaciones y, cuando rellena el modelo 036/037, comienza a...

Avalancha de devoluciones de bonificaciones de la Seguridad Social

Se está produciendo una avalancha en las devoluciones de las bonificaciones de la Seguridad Social por los ERTEs. El objetivo de estas devoluciones es que las empresas puedan despedir antes de los seis meses. La situación actual con los ERTEs, en la que se encuentran...

La Administración deniega el cese de actividad a la hostelería

La Seguridad Social ha aplicado un nuevo criterio para ahorrarse el tener que pagarle el cese de actividad al sector de la hostelería. No obstante, la presión realizada por asociaciones y colectivos ha permitido que la Administración modifique su parecer y sí dote de...

Los ERTEs por fuerza mayor y el pago de las cotizaciones a la Seguridad Social

Si sois autónomos, o tenéis una pyme, habíais solicitado ERTEs por fuerza mayor antes de octubre y, además, estos se mantienen, deberéis saber que tendréis que pagar las cotizaciones a la Seguridad Social de vuestros empleados puesto que se terminó el período de...

Los problemas del SEPE y sus consecuencias

El SEPE arrastró muchos problemas durante la primera ola de la pandemia para poder tramitar la avalancha de prestaciones que recibió. Después de varios meses, se esperaba que el procedimiento mejorase, ya que ya no existía el factor sorpresa. Sin embargo, ahora, en el...

Radiografía del tejido empresarial español actualmente

La situación del tejido empresarial español es crítica y las consecuencias empezarán a notarse a partir del próximo mes de noviembre. CEPYME ha hecho un estudio acerca del estado de las pequeñas y medianas empresas y las sensaciones no son positivas. En economía,...

Las mutuas comienzan a revisar los ceses de actividad

Las mutuas han comenzado a revisar los ceses de actividad solicitados el pasado mes de junio a través de los impuestos del tercer trimestre. Cuando se acordó esta prestación, se establecieron dos formas para acreditar que se estaban cumpliendo los requisitos par poder...

Se anuncia la nueva ley de igualdad salarial

Se ha anunciado la aprobación de la ley de la igualdad salarial que tiene como objetivo equiparar los salarios de hombres y mujeres que desempeñan las mismas funciones y labores profesionales. Sin embargo, por el momento, esta nueva ley únicamente va a afectar a menos...